「ドコモ」口座トラブル

と

PayPayの使い方

日記の再掲である。

2020.09.17 ドコモ口座トラブルの影響

かみさんが、新聞の「ドコモ(docomo)口座」でトラブルを、

「ドコモロ」座でトラブルと読み、

”「ドコモロ」座って、どんな演劇座なんやろ?”

と思ってたそうな。

笑えるけど、有り勝ちな勘違いかも?

-------------------------------------

さて、世の中には、

悪知恵が働き、

ちょっとした隙を見付けると、狙ってくる、

悪人がいるものだ。

で、ドコモが、

インターネット口座(電子マネー)を運用し始めたら、

悪人が、

・ドコモのスマートフォンの契約をしてなくても、

・免許証や電話番号などでの本人確認が無くて、

メールアドレスだけで口座を開けることを知り、

・架空の名義(名前)で、ドコモの口座を開き、

詐欺の準備を始めるのである。

次に、悪人がしたことは、

実際の銀行に口座を持っている人の、

口座番号と暗証番号を探し出すことだ。

銀行のキャッシュカードの暗証番号は、

4桁の数字の組み合わせだが、

1の位は10個の数字で、

10の位も10個の数字で、

100の位も10個の数字で、

1000の位も10個の数字なので、

10×10×10×10

の組み合わせとなり、1万個の組み合わせとなる。

おいおい、

日本中のキャッシュカードを使う人間が、

たったの1万個しか無い組み合わせを使ってるんだぜ。

逆に言うと、悪知恵の働く奴は、

・或る銀行の誰かの口座番号を知ったら、

・コンピューターを使って検索させたりして、

暗証番号を見付け出せる。

と言うことだろう。

そして、

・架空の名義で作ったドコモの口座に、

・暗証番号を解読した銀行の口座を紐付け(連結)させ、

(紐付けは、暗証番号が分かれば出来る)

・銀行の口座から、ドコモの口座にチャージ(入金)させ、

・その後、ドコモの口座から出金させたり、支払いに使ったり、

するのである。

天下のドコモが、

お客を増やしたいと言う、安易な欲望の為だけで、

本人確認が無くても口座を作れるようにしただけで、

2千万円を超える額が、

知らない内に、個人の口座から、

悪人のドコモの口座に入金させられ、

奪われたんだよね。

なお、ドコモは、

「被害を受けた銀行と協議し、

被害を受けた個人の口座が確認出来れば、

被害額を、全額弁償する」

と言っているそうだが、当たり前だわね。

--------------------------------------

で、その余波が、私にも襲って来た。

と言うのも、

・私が口座を持っている地方銀行は、

ドコモの口座に関する被害は受けていないが、

・私は、「paypay(ペイペイ)」へのチャージ(入金)は、

地方銀行から、直接チャージ出来るよう登録してるが、

・paypayを使って、

ゆうちょ銀行からチャージさせ、

チャージさせた残高を、現金で引き出す被害が、

17件で、141万円有ったそうで、

・私の地方銀行も、

「paypay」へのチャージを停止させた。

のである。

と言うことは、「paypay」のチャージ残高が無くなっても、

追加チャージ出来ないじゃないか。

と言うことは、

現金での買い物をしなきゃいけなくなるじゃないか。

それは嫌なので、仕方が無いから、

クレジットカードの「ヤフーカード」を、

「paypay」のチャージ元に登録してしまった。

これは、

1)ヤフーカードから「paypay」にチャージして、

2)ヤフーカードが、1〜2ヶ月後に、

私の地方銀行口座から引き落とす。

ことになる。

このタイムラグが嫌いだけど、仕方が無いなあ。

そして、

実際にヤフーカードから「paypay」にチャージしたら、

無事にチャージ出来た。

良かった。

そこで、嬉しくなって、

・チャージ金額が5,000円を割ったら、

・自動で5,000円を追加でチャージする、

オートチャージも設定しておいた。

ちょっと調子に乗り過ぎかな?

2020.09.18 PayPayとクレジットカード

昨日、

「ドコモ」口座を使って、銀行預金が不正に引き出された、

と言う事件のことを、この日記(ブログ)に書いた。

そして、

・「paypay」への、銀行からの直接チャージが停止になったので、

・クレジットカードからの「PayPay」にチャージ、に切り替えた。

と書いた。

すると、

”どんな違いが有るんや?”

”クレジットカードからチャージさせて、金を抜かれないんか?”

との質問が有った。

と言うことで、

上手く答えられるか分からないけど、書いてみる。

<クレジットカードからPayPayへのチャージ>

「PayPay」アプリをスマートフォンにインストールすると、

どの方法で、電子マネーをチャージするか、聞いて来る。

チャージ出来る方法は、

・自分の持っている銀行口座からチャージする。

・クレジットカードからチャージする。

の2方法であり、

WAONや楽天エディなどのように、

コンビニなどで、現金を出して、

チャージすることは出来ない。

で、クレジットカードからのチャージだが、

「PayPay」を運営しているpaypay株式会社は、

ソフトバンク株式会社とヤフー株式会社の合弁で

作られた会社である。

故に、

”クレジットカードから「PayPay」にチャージ出来るのは、

「ヤフーカード」と言うクレジットカードのみ”、

と言うように作られていて、

他のクレジットカードからは、

「PayPay」へのチャージは出来ない。

と言うことで、「ヤフーカード」は、

・年会費無料、

・唯一、「Paypay」にチャージ出来るクレジットカード、

・「Paypay」で使わなくても、

コンビニなどで使えば、「Tポイント」が貰える。

などのメリットが有るから、作っても良いかも?

ただ、他のクレジットカードを持っていて、

これ以上、クレジットカードを増やしたくない人は、

止めましょう。

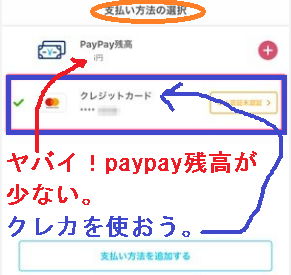

<「Paypay」支払いにクレジットカードを使う>

「Paypay」は、電子マネーなので、

使う前に、銀行口座や「ヤフーカード」からチャージしておいて、

チャージ残高から支払う、

と言うのが基本である。

ところが、「Paypay」には、

・「Paypay」残高を使わずに、

・クレジットカードを登録しておいて、

支払いの直前に、

「Paypay」残高でなく、クレジットカードを選ぶ、

ことが出来る。

機能が有る。

なお、

クレジットカードを「Paypay」に登録する時、

「ヤフーカード」だけでなく、

その他のクレジットカードも、登録出来る。

その他のクレジットカードでチャージは出来ないが、

複数枚でも、登録は出来るのである。

そして、支払い直前に、「Paypay」アプリを開き、

支払い方法でクレジットカードを選ぶと、

「Paypay」残高は減らずに、

取り敢えずは、クレジットカードから支払われ、

後日、クレジットカードに紐付けされている銀行口座から

引き落とされるのである。

ただ、ここでも「ヤフーカード」は優遇されていて、

・「ヤフーカード」での支払いを選ぶと、

ポイントが加算されるのだが、

・その他のクレジットカードで支払うと、

ポイントは、一切、貰えない。

ことになっている。

なお、

支払いで「ヤフーカード」を選ぶと、そのポイントは付くが、

「Paypay」ポイントは貰えない。

二重では貰えないのである。

また、昔は貰えた「Tポイント」も貰えなくなってしまった。

ケチ!

<クレジットカードを使うメリット>

「ドコモ口座」のチャージを銀行口座からすると、

電子マネーと銀行口座が、直接繋がっている。

だから、銀行口座のデータを見付ければ、

電子マネーを奪い取ることが出来る。

今回は、それを狙われたのである。

しかし、

クレジットカードで電子マネーをチャージすると、

銀行口座と電子マネーの間に、

セキュリティのしっかりしたクレジットカードが入るので、

「ドコモ口座」のような犯罪は起き難いと思う。

それが、メリットだろう。

とは言っても、

クレジットカードなら、絶対に安全と言うことは無い。

クレジットカードでも、

ID(身分)やパスワードを盗まれたら、被害に遭う。

しかし、被害に遭った場合は、

届け出さえすれば、カード会社が保証すると、

明文化されている。

だから、

クレジットカードの利用状況は、小まめにチェックしよう。

<スマートフォンを使ったQRコード決済>

今回は、

スマートフォンを使ったQRコード決済で、

一番使われている「paypay」を例に書いたが、

他の「??pay」でも、基本は、ほぼ同じことだろう。

因みに、どれだけ「??pay」が有るかだが、

私が聞いたことの有る物を書き出してみると、

・PayPay(日本で一番利用されている)、

・LINE Pay(LINEの普及と共に伸びている)

・楽天ペイ(チャージの楽天エディと違い、クレジットカード支払い)

・ファミペイ(ファミリーマートで現金チャージが主)、

・7pay(二段階認証をせずに荒らされたセブンペイ)、

・メルペイ(メルカリで得た収益を、支払いに使える)

・auPay(電話のau契約者は、恩恵が多い)

・ApplePay(iPhoneやアップルウオッチが無いとダメ)

・GooglePay(複数の電子マネーを使い分けられる)

・AmazonPay(Amazonアカウントのクレカで支払い出来る)

・ゆうちょPay(ゆうちょ口座を持ってなきゃダメ)

などなど、

なお、電子マネーには、

スマートフォンのQRコード決済を使わない、

楽天エディやWAONなども有る。

でも、カードを何枚も持たなくて良いQRコード決済は、

これから、ますます普及するんだろうね。

以上、ここまで書いてみたが、参考になったでしょうか?

書き足りないことがいっぱい有るが、

切りが無いので、今日は、ここまでにします。